Contratar un seguro de moto barato puede ser muy fácil gracias a la nueva tecnología. En nuestro comparador de seguros de moto encontrarás precios de más 20 aseguradoras. En menos de 60 segundas podrás tener una propuesta personalizada para tu máquina y si te interesa, contratar al instante, online o por teléfono y tu póliza se activará al momento.

[section class=»calcula» background_repeat=»repeat» background_position=»center top» background_attachment=»static» background_scroll=»none»]

Calcula tu seguro de moto barato aquí y ahora Calcular ahora

[/section]

Los seguros de moto low cost son una realidad hoy en día, pero antes de lanzarte a por el primer precio que te salga en la parrilla hay algunas cuestiones que debes tener claras. Y es que si no, haciendo uso del refranero popular, “lo barato puede salir caro” y encontrarte que pagas una póliza que no cubre lo que quieres o necesitas.

Seguro de moto barato más allá del precio

Uno de los errores más habituales del español es considerar el seguro, especialmente el de moto y coche, como un gasto obligatorio en lugar de como un producto de valor añadido. A fin de cuentas, se puede decir que estás pagando una cantidad por algo que esperas no tener que utilizar. Y es que cuando haces uso del seguro suele ser porque algo no va como debe.

Esta percepción lleva a errores de concepto a la hora de buscar seguros de moto baratos. Una póliza puede ser barata por precio o por coberturas y son dos cosas totalmente diferentes.

Seguros low-cost por precio

Un seguro barato por precio es el que te ofrece directamente la póliza más barata, la más económica sin tener en cuenta lo que contiene.

En la mayoría de casos se tratará de una póliza que se limite a cubrir el seguro obligatorio que tienes que tener por ley para poder circular y poco más. En este sentido las pólizas de moto son diferentes a las de auto, que por defecto incluyen coberturas interesantes como la asistencia al conductor.

En la parrilla de resultados de Motopoliza.com te mostramos en un solo vistazo las principales coberturas que ofrece cada seguro, para que el precio sólo sea un elemento más en tu decisión.

Seguros baratos por la relación cobertura-precio

El precio es un elemento clave en cualquier producto, no sólo en un seguro de moto. Sin embargo, siempre hay otras cuestiones a tener en cuenta. Es lo que se conoce como la relación calidad-precio, que en este caso es la relación entre las coberturas y el precio.

Aunque pueda sonar contradictorio, bajo esta perspectiva, un seguro más caro en precio puede ser más ‘barato’ en su conjunto por ser más completo para el mismo nivel de cobertura.

Para entenderlo mejor, nada, como un pequeño ejemplo: para una póliza par tu flamante Kymko con la cobertura de daños al conductor la “Compañía A” ofrece un seguro por 160 euros y la Compañía B por 175 euros. A priori la primera es más barata, pero cuando buceamos en las coberturas vemos como en caso de lesión, la primera sólo cubre la rehabilitación durante el primer año hasta un máximo de 12.000 euros, mientras que la segunda extiende el periodo a dos años y sin límite de capital. ¿Cuál es más barata a efectos prácticos? La segunda porque por muy poco más tiene mejores coberturas.

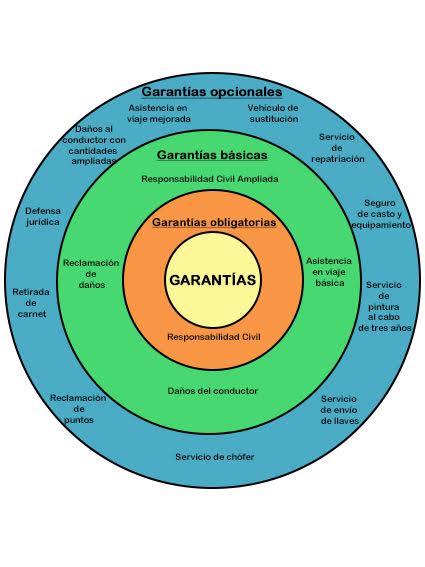

Qué mínimo debes pedirle a un seguro de moto barato

Tu póliza será todo lo completa o básica que tú quieras. Al contratar un seguro de moto barato podrás elegir el nivel de coberturas que deseas.

La mayoría de aseguradoras te permiten personalizar en cierta medida las coberturas de tu seguro de moto. Lo que hacen es crear paquetes con las coberturas más habituales y a partir de ahí añadir o quitar garantías (por ejemplo cubrir tu casco junto con los daños al piloto).

Esta es la distribución más habitual

- Seguro obligatorio a terceros

- Seguro Básico a terceros

- Seguro a terceros ampliado con robo, o incendio

- Seguro a todo riesgo con o sin franquicia

El seguro de moto obligatorio

Para poder circular con tu moto en España es necesario tener un seguro. Así lo establece el RD 8/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. Esto es lo que comúnmente se conoce como el seguro a terceros.

La ley marca claramente la cuantía de este seguro de responsabilidad civil, que básicamente sirve para cubrir los daños que puedas ocasionar a terceras personas con tu moto siendo tú el culpable. Si por ejemplo atropellas a alguien o simplemente estampas tu máquina contra un coche, el seguro se hará cargo de las indemnizaciones que haya que pagar a la parte contraria.

[sc name=»modalidaddesde» ]

El RD 8/2004 y sus posteriores modificaciones, establecen los límites del seguro a tercero. Las cantidades que todo contrato de vehículo debe cubrir son las siguientes:

- Hasta 70 millones de euros por siniestro para daños personales y corporales, sin importar el número de víctimas.

- Hasta 15 millones de euros por siniestro para daños sobre bienes, sin importar el número de vehículos o bienes afectados.

Existe una cobertura de responsabilidad civil voluntaria que muchas aseguradoras añaden de forma automática y que aumenta en 50 millones las cantidades a indemnizar por siniestro.

Qué cubre y qué no el seguro obligatorio

El seguro obligatorio está destinado a cubrir a terceras personas, no a ti como piloto y mucho menos los que sufra tu moto. En este sentido, servirá para indemnizar a la otra parte en los siniestros donde tú seas el culpable.

Si te caes solo de la moto el seguro obligatorio no te cubrirá, como tampoco los daños que sufras en un accidente en el que eres tú el culpable. En caso de que provoques un siniestro y te lesiones, la póliza obligatoria no cubrirá tu recuperación y tampoco lo hará la seguridad social.

[box icon=»road» style=»simple»]

Multa por circular sin seguro

El seguro de vehículos es obligatorio y circular sin él está penado con una multa que va desde los 601 euros hasta los 3.005 euros dependiendo de las circunstancias. En caso de que la moto esté circulando, haya causado algún daño, lleve mucho tiempo con el contrato caducado o sea reincidente, la multa será mayor.

Pero la multa será el menor de tus problemas si tienes un accidente sin seguro. Sin un seguro serás tú quien asuma el pago de las indemnizaciones y los 50 millones que figuran como mínimo para daños personales no están puestos por casualidad.

[/box]

Coberturas básicas que deberías incluir

Lo que marca el RC es tan básico que la mayoría de compañías optan por completarlo con lo que denomina seguros básicos de moto que también pueden considerarse como pólizas baratas low cost.

Estos seguros de moto baratos se definen por incluir una serie de coberturas adicionales que cubren las necesidades esenciales que puedas tener en carretera y los percances que podáis sufrir tanto tú como tu moto.

Desde Motopoliza.com hay tres coberturas que contemplamos como básicas en cualquier contrato, independientemente de su precio.

Cobertura de accidentes del conductor

Esta es una cobertura que todos los seguros de coche incluyen por defecto, incluso los más baratos, pero que no suelen llevar todas las pólizas de moto.

La garantía de accidente del conductor en un seguro de moto cubre los daños que sufras como piloto, ya que la asistencia o daños del acompañante correrán a cargo de la Responsabilidad Civil.

Imagina que te caes tu solo y te lesionas. Si quieres que el seguro se haga cargo del tratamiento tendrás que contratar esta cobertura, ya que la seguridad social y la sanidad pública no cubren los accidentes de tráfico. Lo mismo ocurriría si eres tú quien provoca un siniestro en el que además te lesionas.

La cobertura de accidentes del conductor incluye generalmente el fallecimiento, con adelantos que van desde los 3.000 hasta los 5.000 euros para los gastos de sepelio. En Motopoliza.com contamos con un seguro de vida especial para conductores que mejora estas condiciones.

También se incluyen una garantía de en caso de invalidez y daños físicos y otro de asistencia médica y sanitaria. En el primero de los casos, el baremo de indemnizaciones marcará la cantidad a percibir dependiendo de la lesión.

[space]

[/space]

Compara aquí seguros baratos con asistencia del conductor.

[space]

[/space]

Cobertura de defensa jurídica

La propia RC se encarga, según figura en el artículo 74 del Ley 50/1980, de 8 de octubre, de Contrato de Seguro, de la dirección jurídica frente a la reclamación del perjudicado. En otras palabras, que la aseguradora correrá con los gastos del abogado cuando te reclamen.

Sin embargo, todo seguro básico debe incluir una cobertura de defensa jurídica que llegue más allá de la reclamación de daños y actúe efectivamente cuando no haya acuerdo entre aseguradoras y necesites un abogado.

A la hora de valorar esta cobertura, lo más importante es conocer los límites en la libre elección de abogados. La mayoría de empresas cuentan con sus propios letrados, para los que no existe ningún capital máximo, pero te permitirán seleccionar un abogado concreto, siempre que el coste no supere una cantidad marcada en la póliza.

Además, es normal que incluyan elementos de valor añadido como el adelanto de fianzas, pero nunca el pago de multas.

[space]

[/space]

Compara aquí seguros de moto con defensa jurídica.

[space]

[/space]

Asistencia en carretera y grúa

El objetivo de la asistencia en carretera es muy fácil: protegerte ante cualquier imprevisto que pueda surgir durante un viaje. Si la moto se estropea o si enfermas y no puedes continuar el trayecto, esta cobertura se encargará de trasladarte a ti y al vehículo. Y por supuesto, la grúa.

Al elegirla asistencia en carretera hay un elemento clave: el radio de cobertura. Para empezar, debes buscar un seguro con asistencia desde kilómetro cero, que significa que la cobertura se activará nada más salir por la puerta de tu casa. Si pone a partir del kilómetro 25, quiere decir que hasta que no estés a esa distancia no tendrás grúa.

La cobertura se divide entre la asistencia al vehículo y a las personas. La primera se refiere sobre todo a la asistencia in situ en caso de avería en la carretera y a la grúa y el traslado de la moto al taller. La mayoría de aseguradoras limitarán a un número de kilómetros la elección del taller. También incluirá cuestiones como el remolcaje y los gastos de tutela del vehículo.

La asistencia en viaje a las personas es la que se encargará de la asistencia médica y sanitaria, traslado y repatriación en caso de que estés herido o enfermo o de pagarte una noche de hotel si no puedes seguir tu camino, entre otras cosas.

¿Tu seguro no tiene grúa? Aquí puedes añadirla desde 50 €, seas o no de Motopoliza.com

Coberturas opcionales: cómo completar tu seguro low cost

¿Y si no te basta con un seguro barato y básico de moto? Puedes completar tu póliza low cost como quieras para que cubra casi cualquier eventualidad que se te pueda ocurrir. Para que este trabajo sea más sencillo, puedes aprovechar la experiencia de las aseguradoras para detectar cuáles son los problemas más habituales.

Las compañías de seguros crean sus productos de forma modular, como paquetes a los que añadir o quitar coberturas. Estos son los ‘módulos’ más repetidos que después podrás completar con más o menos garantías dentro de los mismos.

Robo

Como su propio nombre indica, sirve para cubrir el robo de la moto. El seguro diferenciará entre robo total y parcial, es decir, si te sustraen el vehículo o solo alguno de sus elementos como puede ser el retrovisor.

Al valorar esta cobertura debes mirar la indemnización en caso de robo total, que podrá ser por el valor a nuevo cuando la moto tiene menos de un año y a partir de ahí irá perdiendo valor a valor de mercado e incluso valor venal.

En este artículo te explicamos cómo elegir entre robo total y parcial en tu seguro.

Incendio

Esta es otra de las coberturas habituales que muchas veces se une a la de robo en un mismo paquete. De nuevo, habrá que diferenciar entre incendio total y parcial. Además, hay elementos que no se incluyen o se hacen de forma limitada, como los neumáticos.

Otra vez, la clave para valorar la cobertura serán las cantidades máximas que la aseguradora te pagará en cada caso. La mayoría indemnizarán según el valor venal a partir del tercer año, manteniendo el valor a nuevo o el valor de mercado durante el primer y segundo año de matriculación, que no de compra.

Daños Propios o Todo riesgo

En el mundo del seguro se llama daños propios del vehículo, pero se comercializa bajo la denominación de todo riesgo. Como su propio nombre indica, sirve para cubrir cualquier riesgo, cualquier incidente que tenga el vehículo.

En realidad, lo que un todo riesgo cubre son los daños propios de la moto, los que sufra cuando no hay parte contraria o eres tú el culpable en un siniestro. Si te caes de la moto solo y ésta sufre daños, el seguro se hará cargo de la reparación si tienes un todo riesgo.

Eso sí, encontrar un seguro de moto barato a todo riesgo puede resultar una tarea complicada. Estamos ante el máximo grado de cobertura y eso se repercute siempre en el precio.

Para abaratar la prima existe la franquicia en el seguro. De forma resumida es una fórmula para compartir riesgos con la aseguradora. Se trata de una cantidad fija que pagarás en caso de siniestro, haciéndose cargo la compañía del excedente.

A modo de ejemplo, si la franquicia de tu seguro de moto es de 200 euros y tienes un accidente en el que tú eres culpable cuya reparación asciende a 300 euros, tú pagarás los primeros 200 euros y la aseguradora los 100 euros restantes. En caso de que la reparación sea menor de 200 euros, la compañía de seguros no pagará nada.

Si no sabes cómo elegir, aquí te damos las claves para valorarlo.

Retirada de Carnet y reclamación de multas

Esta cobertura se aplica a la pérdida del carnet de conducir. Por un lado sirve para pagar el curso de recuperación del permiso y por otro para indemnizarte durante el tiempo que no puedas coger la moto o el coche.

También suelen incluir el pago para la recuperación de puntos del carnet.

Cómo elegir tu seguro de moto: qué es lo más importante

Cada persona es un mundo y por eso es tan difícil generalizar qué es y qué no es un seguro de moto barato. La anterior distribución de coberturas básicas y opcionales debería servir de base. Junto con la Responsabilidad Obligatoria desde Motopoliza.com siempre recomendamos un nivel de cobertura mínimo que incluya accidentes del conductor y defensa jurídica.

La clave para elegir el seguro de moto barato es el uso que vayas a hacer de tu máquina. Si, por ejemplo, la utilizas sólo en viajes largos y los fines de semana, quizás no necesites una asistencia en viaje desde kilómetro cero, pero sí una que tenga el mayor radio de acción. Además, a mayor uso, mayor posibilidad de avería o siniestro, por lo que más completa debería ser la póliza.

Del mismo modo, analiza el tipo de moto que tienes o quieres. A fin de cuentas no es lo mismo un scooter que una R, ni el seguro costará lo mismo ni le darás el mismo uso.

Cuánto costará tu seguro: ejemplos de seguros baratos

¿Quieres saber si un seguro es barato o caro? En nuestro comparador de seguros de moto podrás comprobarlo en menos de 60 segundos, pero para ponértelo más fácil, estos son algunos ejemplos de pólizas a muy buen precio para diferentes tipos de moto.

Por qué cuesta tanto tu seguro

El precio de tu seguro de moto y en general de cualquier otro tipo de póliza depende de los factores de riesgo que valore la aseguradora a través de la figura del actuario, un profesional que maneja estadísticas y datos para asignar valores económicos a cada elemento.

El sector del seguro vive de valorar riesgos a través de los datos que año a año recoge de sus pólizas y de su experiencia. Es lo que le permite saber si un tipo de vehículo es más proclive a tener accidentes, en qué regiones es más fácil que se produzca un siniestro o qué pilotos tienen menos siniestralidad.

Los factores que influyen en el precio del seguro de moto barato son de lo más diverso, aunque los más importantes son el código postal, la experiencia como piloto, el lugar de aparcamiento, los años sin accidentes, el estado civil, la antigüedad de la moto, la edad y el uso de la moto.

Como es lógico, hay regiones donde hay más accidentes, bien por el estado de las carreteras o por la forma de pilotar. Las aseguradoras lo saben y de ahí que el código postal influya en el precio de la póliza. Lo mismo ocurre con el apartamiento habitual, que incide directamente en las posibilidades de robo o el deterioro de la moto.

Los años sin accidentes hablan claramente de la siniestralidad del piloto y por lo tanto es lógico que tengan un peso específico, como también la edad y la antigüedad del carnet.

Un consejo para pilotos novel

La edad y los años de carnet de moto son dos cortapisas enormes para conseguir un seguro de moto barato. Las compañías penalizan mucho a los pilotos noveles o con poca experiencia.

Por fortuna para este tipo de pilotos jóvenes, el precio del seguro irá bajando conforme cumplan años y acumulen años de carnet. La siguiente tabla muestra el proceso.

| Ejemplo ciclomotor 50 cc | Ejemplo Scooter 125 | |

|---|---|---|

| 16 años – sin experiencia | Seguros desde 470 € | Seguro desde 373 € |

| 17 años – 1 año experiencia | 400 € | 373 € |

| 18 años – 2 años de experiencia | 378 € | 291 € |

| 19 años – 3 años de experiencia | 333 € | 261 € |

| 20 años – 4 años de experiencia | 269 € | 202 € |

| 21 años – 5 años de experiencia | 178 € | 160 € |

| 22 años – 6 años de experiencia | 178 € | 160 € |

Uno de los errores más habituales por parte de los padres es el de asegurar la moto a su nombre y lo al de su hijo. El problema es muchas aseguradoras no cubrirán segundos conductores o sólo lo harán a los que tengan la misma experiencia que el asegurado.

Además, cuanto más tardes en contratar su seguro más penalizado seguirá estando, ya que seguirá sin haber tenido nunca un seguro a su nombre y por lo tanto su prima será mayor aunque acumule años de experiencia de carnet.

El precio del seguro de los ciclomotores

El tipo de moto también influye en el precio del seguro. Esta es una de las razones, además de la edad del piloto, por la que las compañías diferencian entre el seguro de moto y el seguro de ciclomotor.

Los seguros de ciclomotor baratos son una utopía, sobre todo si se comparan con el seguro de una scooter. Aunque se trata de máquinas menos potentes y en teoría menos peligrosas, su siniestralidad tiende a ser más alta. En otras palabras, suelen verse involucradas en más accidentes y cuántos más accidentes, más tiene que pagar el seguro y cuanto más paga el seguro, más sube la prima.

El motivo de su alta siniestralidad puede estar ligado al tipo de piloto, más joven e inexperto, pero también más osado. Los seguros para ciclomotores suelen ser más básicos que los de moto en cuanto a las cifras que cubren y las garantías que ofrecen.

[section class=»entradasrelacionadas» background_repeat=»repeat» background_position=»center top» background_attachment=»static» background_scroll=»none»]

[divider style=»none»]

[/divider]

Entradas relacionadas

[related_pages max=»3″ template=»one_fourth» effect=»none» hide=»summary,button-1,author»]

[/related_pages]

[/section]